3月28日,九阳股份(002242)发布2024年年报。报告显示,公司实现营业总收入88.49亿元,同比下降7.94%;归属于上市公司股东的净利润1.22亿元,同比下降68.55%。九阳股份作为小家电行业的领军企业,近年来业绩持续下滑,2024年更是创下净利润新低,暴露出公司在市场竞争和内部管理中的多重问题。

营收净利双降,业绩持续承压

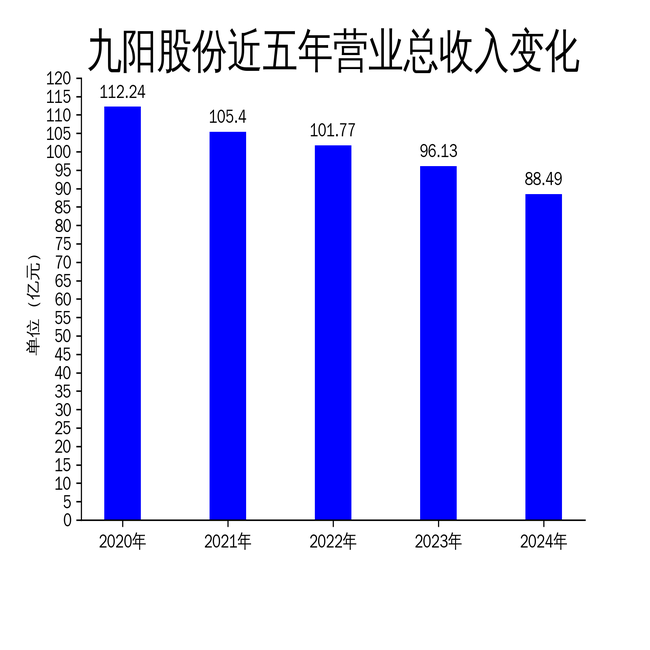

九阳股份2024年营业总收入为88.49亿元,同比下降7.94%,这是公司连续第四年营收下滑。从2020年的112.24亿元到2024年的88.49亿元,九阳股份的营收规模缩水超过20亿元。与此同时,公司净利润也大幅下滑,2024年归属于上市公司股东的净利润仅为1.22亿元,同比下降68.55%,创下近年来的最低水平。

值得注意的是,九阳股份的扣非净利润同样表现不佳,2024年为1.19亿元,同比下降66.40%。扣非净利润的持续下滑,反映出公司主营业务盈利能力正在减弱。此外,公司经营活动产生的现金流量净额为1.78亿元,同比下降76.74%,表明公司在经营活动中获取现金的能力大幅下降。

九阳股份的业绩下滑并非偶然,而是多重因素共同作用的结果。一方面,小家电行业竞争加剧,新兴品牌不断涌现,对九阳股份的市场份额形成冲击;另一方面,公司内部管理效率低下,成本控制不力,导致盈利能力持续下降。

成本费用高企,盈利能力堪忧

九阳股份2024年的营业成本为65.92亿元,同比下降8.75%,但毛利率仅为25.51%,同比仅上升0.66个百分点。尽管毛利率有所提升,但公司整体盈利能力依然堪忧。2024年,公司销售费用为15.06亿元,同比上涨13.43%,销售费用率高达17.02%,同比上升3.21个百分点。销售费用的快速增长,反映出公司在市场推广和渠道建设上的投入加大,但并未带来相应的营收增长。

与此同时,九阳股份的管理费用为3.85亿元,同比上涨0.92%,管理费用率为4.35%,同比上升0.38个百分点。管理费用的增加,表明公司在内部管理上的效率并未提升,反而可能出现了管理成本上升的问题。此外,公司研发投入为3.61亿元,同比下降7.19%,研发投入占营业收入的比例为4.08%,相比上年同期仅上升0.03个百分点。研发投入的减少,可能影响公司未来产品的创新能力和市场竞争力。

九阳股份在成本控制上的不力,直接影响了公司的盈利能力。2024年,公司加权平均净资产收益率为3.54%,较上年同期下降8个百分点;投入资本回报率为-1.08%,较上年同期下降11.43个百分点。这些数据表明,九阳股份的资本利用效率正在下降,盈利能力面临严峻挑战。

资产减值计提,现金流压力加大

九阳股份2024年资产减值准备计提共计3396.67万元,减少公司归属于上市公司股东的净利润3010.86万元。资产减值计提的增加,反映出公司在资产管理和风险控制上的问题。2024年末,公司存货账面价值为6.35亿元,占净资产的18.21%,较上年末增加7637.1万元。其中,存货跌价准备为4139.67万元,计提比例为6.12%。存货的增加和跌价准备的计提,表明公司在库存管理上存在较大压力,可能面临库存积压和产品滞销的风险。

此外,九阳股份的现金流状况也不容乐观。2024年,公司经营活动现金流净额为1.78亿元,同比下降76.74%;筹资活动现金流净额为-1.51亿元,同比减少1.01亿元;投资活动现金流净额为2.49亿元,上年同期为1亿元。经营活动现金流的下降,表明公司在销售商品和提供劳务上的现金回收能力减弱,可能面临现金流紧张的风险。

九阳股份在资产管理和现金流控制上的问题,进一步加剧了公司的经营压力。如果公司不能有效改善资产管理和现金流状况,未来可能面临更大的财务风险。

关键词阅读:九阳股份